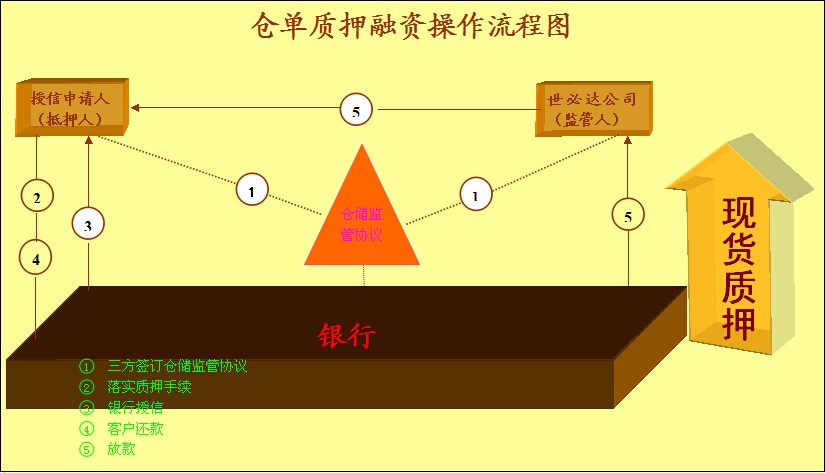

一、仓单质押融资的优点1. 打破传统模式。通过以存货作抵押获得贷款,盘活了存货资金。 2. 适用企业范围广。不但适用于商品流通企业,而且适用于生产性企业。 3. 费用增幅有限。在仓储融资模式下,第三方仓储公司收取的费用使企业支付的实际利率在银行贷款利率基础上仅上 升2到3个千分点。 4. 仓单质押融资具有“乘数效应”。设定银行每次给借款企业的贷款额度为仓单价值的70%,那么企业最终可以获取的 贷款额度实际是一个收敛函数,即1/(1—70%)=3.33倍。企业自己出100万元的话,可以最终办成333万元的事。 5. 仓单质押融资流程简洁、快捷。 Ø 价廉——— 整体融资费用低; Ø 物美——— 一站式到位服务; Ø 速度快—— 银行审核放款速度快。 二、仓单质押贷款与常规融资业务的比较比较项目仓单质押贷款常规融资业务评判标准信用记录、贸易背景、交易收益企业规模、资产负债率、赢利能力还款来源企业销售收入或贸易衍生出来的现金流销售收入、利润、新的负债控制环节仓储、贸易过程全程关注生产经营第三方借助第三方专业优势很少借助第三方担保方式主要业务操作中自行耦合来降低和防范风险,也可要求关联方连带担保贷前严格审查主体资质,基本上要有担保 三、准入要求1. 经工商合法登记的企业法人,并以质物的产销、贸易为主营业务; 2. 根据受信人提供相关的经营销售资料,经核实确有一定的销售和盈利实力,足以覆盖其申请受信额度。 3. 受信人销售情况与银行账户月资金回笼额基本吻合; 4. 授信申请人及其所有者、经营者信用记录良好,没有贷款逾期、欠息及银行承兑汇票票款逾期的记录;无签发空头支票记录,无法院诉讼记录。 5. 其质物均有真实的交易背景,且有较为稳定的购销关系,能提供合理、合法的交易单据、质物权属证明等相关资料; 6. 授信申请人的所有权人、实际经营者、关联人同意承担担保责任,并提供其资产、负债资料。 四、具体需要提供的基础资料:1. 已年检的营业执照、组织机构代码证、税务登记证、开户许可证或政府有关部门批准成立的批文等; 2. 年审合格的贷款卡(未办理贷款卡的应在同意受理后及时办理);法定代表人证明书,法定代表人及其他关键人的身份证; 3. 经工商部门确认的公司章程、联营协议等;工商机读档案资料及核准变更证明材料。 4. 有关经营销售实力的资料,诸如最新的销售合同、订单、出送货明细资料等,以及银行主要结算账户的半年流水明细资料。 5. 近3个年度与最近1个月和上年同期的财务报表(成立不足3年的,提交自成立以来年度报表及近3个月的报表)。 6. 与质物相关的交易资料,包括证明质物来源和质物价值的购销合同、订单、发票、运输单、预收款收据、质量合格证明、商检证明、报关单等资料。 7. 借款人的征信查询授权书及其所有权人、实际经营者、关联担保人的征信查询授权书。 8. 根据授信条件需要提供的其他资料。

|